우리에게 임플란트 회사로 잘 알려진 오스템임플란트 주가가 지속적으로 하락 중입니다.

올 고점대비해서 동사의 주가가 단기간에 급락 하게 된 이유를 분석해보겠습니다.

오스템임플란트 차트 분석

먼저 오스템 임플란트 차트 분석 입니다.

올 7월3일 장중에 최고점 78,900원을 터치한후 금일 종가 41,500원까지-50%에 가까운 하락세를 이어나가고 있습니다.

5만원에서 6만원대 가격에서 기나긴 횡보끝에 2분기 실적호조 전망에 상승세를 이어나갔지만 막상 뚜껑을 열어보니 기대에 못미치거나 어닝쇼크라고 할 수준의 실적을 보여주며 지속적으로 하락중에 있습니다.

장기이평선에서 반등이 나오지 않고 급락하며, 현재 주가가 작년 최저가 근처라 반등을 할 수 있을지 주목됩니다.

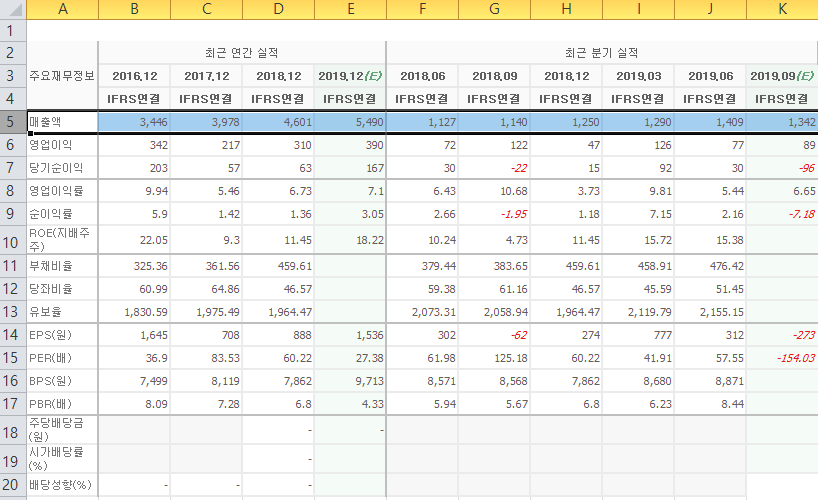

오스템임플란트 실적 분석

다음은 오스템임플란트 실적 분석 입니다.

동사의 매출액은 재무제표에서 볼 수 있듯이 꾸준하게 증가 하고 있습니다.

올해 2분기 실적 호조 전망을 예상하며 주가가 한단계 레벨업 되는 계기가 되었습니다.

근데 올해 2분기 실적이 발표하자 주가는 급락세를 이어 가고 있습니다. 심지어 실적이 잘 나왔는데도 말이죠.

이유가 재밌습니다. 오스템임플란트에 대한 실적기대감이 엄청 높았기 때문입니다.

쉽게 말해서 너 이번시험에서 95점은 맞을줄알았는데 85점 밖에 못맞아와? 실망이야!

리포트에도 재미있는 의견들이 많았습니다. 습관성어닝쇼크(실적은 준수하지만 매번 기대치가 너무 높다)로 이제는 오스템 임플란트에 대한 기대치를 좀 낮춰야 된다고 말합니다.

동사는 올 2분기 매출액이 1400억 가량으로 전년동기대비 25% 증가하였고 사상최대 분기 매출을 올렸습니다.

영업이익 또한 6%가량 증가하였는데 증권사들 전망치가 40%가 넘었으니 돈을 벌고서도 어닝쇼크라는 표현을 쓰고 있습니다. 하지만 이는 일회성비용에 기인한것으로 매출액이 꾸준히 증가 하고 있기 때문에 원가나 판관비등만 잘 관리한다면 매출액에 증가에 따른 비등한 영업이익과 순익을 거둘수 있을것으로 예상하고 있습니다.

부채비율이 조금 높은 편이며 준수한 유보율을 유지하고 있습니다. 시가배당은 하지 않습니다.

오스템임플란트 기업 분석

동사는 1997년에 치과용 임플란트 와 치과용 소프트웨어 관련 제조,판매를 목적으로 설립된 회사입니다.

오스템임플란트는 국내에 9개의 법인 계열사 뿐만 아니라 26개의 해외법인을 가지고 있습니다.

동사는 세계적으로도 그 기술력을 인증 받아 해외법인을 통한 세계시장에 진출중이며 품질면에서 세계적으로 인정받고있는 기업입니다. 임플란트 제조사업 뿐만 아니라 치과용 소프트웨어사업까지 병행하는 유일한 기업입니다.

또 임플란트뿐만 아니라 치과용소프트웨어 사업분야에서도 1위를 차지하고 있습니다.

동사의 주요제품 매출구성으로 임플란트,체어외 78% , 관련기자재 17% , 교육/치과용프로그램 등 4% 정도 매출을 구성하고 있습니다.

오스템임플란트 수급분석

다음은 오스템인플란트 일별 수급 분석입니다.

현재 주가가 지속적으로 하락 중인 가운데 개인의 매수세만 들어오고 있습니다.

외국인과 기관이 연일 매도하고 있으며 개인만 매수하는 형태를 보이네요.

금융투자와 투신에서 소폭 매수세를 유지하고 있습니다.

수급은 조금 꼬여 있는 상황으로 보입니다.

댓글